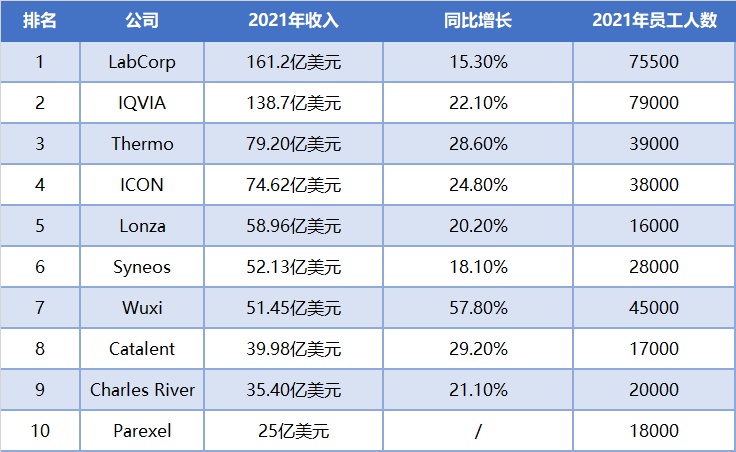

注释:

1)本榜单涵盖了广义上的CRO,业务领域涵盖新药研发相关的临床前研究、临床试验、药学开发以及原料和药品委托生产(CDMO和CMO)等;

2)Thermo包括PPD(2021年12月完成并购:2021年收入60.20亿美元,30000人)和Patheon(2017年完成并购:2016年收入19亿美元,9000人)。增长率只按PPD计算;

3)PRA在2021年7月起正式并入ICON,自此PRA收入也并入ICON年报;此处合并计算ICON年报收入及PRA在2021年第一和第二季度收入;

4)Lonza收入为54.09亿瑞士法郎,汇率按1.09折算为美元;

5)Wuxi包括药明康德和药明生物,合并收入按汇率6.45折算为美元;

6)Catalent 财年为2020年7月到2021年6月;

7)Parexel自2017年被财团收购后退市,此处只有2018年公布的收入,供参考。

从榜单来看,前两名收入在超过100亿美元的情况下依然保持良好增长,与身后始终保持巨大差距,优势地位牢不可破。Thermo在收购PPD之后,强势占据第三宝座。ICON在完成收购PRA之后也成为行业巨无霸。

之后的5-7位已经呈现胶着态势。在风云变化的竞争环境中,明年极有可能出现座次变化。尤其是药明系的增速惊人,有望赶超前几个身位,并且有底气喊出挑战Lonza的口号,也是中国制药界的“全村的希望”。

NO.1 LabCorp

2021年,美国实验室控股公司(LabCorp)的收入一举突破160亿美元,较上一年增长15.3%多。其中,临床诊断业务收入近104亿美元,增长12.0%;而药物开发业务收入超过58亿美元,增长19.8%。

2021年,公司开展了超过3100万次新冠病毒PCR测试和近400万次抗体测试,无论是测试次数还是业绩贡献,都和2020年基本相当。当然,如此检测能力和我国相比简直是小巫见大巫了。随着疫苗接种覆盖,以及新冠药物和新冠病毒快速检测试剂盒批准上市,公司预计这部分业务将不会达到2021年的水平。

在2021年美国FDA批准的新药中,Labcorp的药物开发板块参与了其中82%,包括63%的肿瘤药和95%的罕见病。

2021年,公司全球员工总数达到75500人,主要分布在北美地区,占比达到75%;其次是亚洲地区,占比12%。

在中国最为行业所熟知的还是临床样本中心实验室业务,隶属于原先的科文斯。在2021年10月,科文斯正式更名为徕博科,取母公司Labcorp的音译。

NO.2 IQVIA艾昆纬

在经历了受新冠病毒疫情影响而停滞不前的2020年之后,公司在2021年终于迎来复苏,收入强势增长22.1%。尤其是原昆泰的临床研究板块,增长31.2%,达到75.56亿美元,无愧于临床研究CRO的全球老大地位。

虽然受到新冠疫情冲击,2020年经历了众多临床试验暂停的不利因素。但是自2021年起都陆续重启,公司也承接了新冠病毒相关项目,并且公司预计在2022年到2023年仍然会开展新冠病毒相关项目,涉及病毒变异株疫苗以及其他治疗性新药。更重要的是,新冠疫情加速了去中心化临床试验的推行。公司也加强远程技术与现场支持并举,减少病患舟车劳顿,同时也强化了公司与当地实验室、研究者和医务工作者的纽带。

2021年,公司全球员工79000人。

NO.3 Thermo

2021年4月,赛默飞(Thermo Fisher)宣布以174亿美元收购PPD,并在当年12月完成收购。这是继2017年收购Patheon之后,强化CRO业务的又一重大举措。此举也将赛默飞强势推到全球老三宝座。

此前,PPD经历了第一次IPO,退市,然后再度IPO的资本历程。而且,第二次IPO就在不久之前的2020年。此次并入赛默飞之后应该就不会再折腾了。

目前,赛默飞在CRO领域的布局包括:临床研究的PPD、合同生产CDMO的Patheon,以及主营临床样品贴签、包装、仓储和物流的Clinical Trials Services。后两块业务又隶属于Laboratory Products and Services事业部。公司公布该事业部的收入并未再具体区分,因此赛默飞的CRO收入在此只是估测,实际收入和人数肯定更多,排名第三是毫无疑问的。

NO.4 ICON

2021年2月,ICON宣布以120亿美元收购PRA,并在7月正式合并。合并收入达到74.62亿美元。2021年全球员工38000人。

ICON的全球业务高度集中且平均分布于美国和欧洲,分别占比47.1%和46.4%之多。而且收入也集中于前五大客户,占比约三分之一(2021年为31.6%,而2020年为39.1%)。

关于新冠病毒疫情,ICON特别提到辉瑞/BioNTech疫苗的3期临床试验。ICON在短短四个月时间里在美国、欧洲和拉美地区153个临床机构招募了超过44000位患者,这是一项史无前例的临床试验。

NO.5 Lonza

龙沙在CDMO领域依然保持全球领导者地位。

2021年,公司收入54亿瑞士法郎,实现20%增长。全球员工16000人,在入榜公司中员工数最少。

龙沙凭借一百多年的行业积累,牢牢抓住大公司客户,总收入的46%来自大药厂。从地域来看,虽然是瑞士公司,但在美国市场也有强大竞争力,48%的收入来自于此。

在中国,经过两年多建设,2021年龙沙广州生物药工厂终于投产,可以生产原液供临床样品;同时开建制剂灌装生产线。

NO.6 Syneos Health

2021年,Syneos从新冠病毒疫情的影响中恢复过来,增长18.1%。2021年全球员工28000人。

Syneos的业务做分成临床试验和药品销售,收入占比分别是77%和23%。从地域上来说,北美是主要收入来源,达到60%,而亚太有11%。前五大客户贡献了22%业绩。

NO. 7 Wuxi

药明生物和药明康德,按药明系合并计算。

2021年药明系合并收入51.45亿美元,增长达到惊人的57.8%。员工达到45000人。无论是收入还是人员,增速遥遥领先于同行。虽然承受巨大的外界环境压力,但是从近几年发展趋势来看,药明系仍将保持高速增长。

虽然仍然排名第七,但是于身前的差距已经十分接近,大概率明年将大踏步超越几个身位。尤其是一直追赶的Lonza,药明系貌似也即将够得着了。照此速度,预计在2022年可以直接一争高下了。药明系的胜出,在于抓住中国的生物医药蓬勃发展以及中国的工程师红利,下一步的目标就是在商业化项目上,尤其是争夺Big Pharma的商业化项目上能够和Lonza掰手腕。

NO.8 Catalent

Catalent以生产软胶囊起家,最早可以追溯到1933年成立的Scherer公司。时至今日,这部分业务只占总收入的25%,而主要收入来自生物药生产,贡献了2021财年总收入的48%。

Catalent建立的生物药技术平台包括蛋白生产的各种细胞表达系统(包括GPEx、GPEx Boost和GPEx Lightning)、ADC技术SMARTag 、细胞基因疗法的AAV载体和质粒DNA生产。

Catalent赢得了绝大多数头部企业的青睐,包括前100家品牌药公司中的87家,前25家仿制药公司的23家,前25家生物药公司的24家,以及前25家消费者保健品公司的17家。不过从地域来看,Catalent的主要收入还是来自美国,占比62%。

公司在2021年的收入为39.98亿美元,较上一年增长近29.2%。在全球拥有17000名员工。

NO.9 Charles River

公司业务分成三大板块:研究模型和服务(ResearchModels and Services,RMS)、药物发现和安全评估(Discovery and Safety Assessment,DSA)、生产(Manufacturing Solutions),收入分别占比19.5%、59.5%和21.0%。

Charles River在中国以维通利华为主体运营,最为国内所熟知的除了小白鼠之外,就是生物安全检测,包括细胞库检定和病毒清除验证。这部分工作是抗体药物CMC工艺开发和产品放行所必须的,企业自身并不会自建设施而都是选择外包的。目前欧美市场的主要玩家就是Bioreliance和Charles River。

公司在2021年的收入为35.40亿美元,较上一年增长21.1%。在全球拥有20000名员工。

NO.10 Parexel

自从2017年被私募收购而退市后,Parexel业绩就成为一个谜,最后的数据还是2018年公布的25亿美元。由于全球范围内还没有其他一家CRO能够达到25亿美元,哪怕是20亿美元。因此,本次TOP 10榜单就仍然把Parexel放上。或许能有后来者尽快跨越这一门槛。

在2021年剥离了信息系统和医学影像业务后,Parexel员工略有减少,但仍保持18000人。